以7月为“分水岭”,本年剩余的时候内好意思国通胀的降息“份量”将让位于服务,通胀“份量”着落艺术学厕拍,除了好意思联储在7月会议纪要中的转向外,可能更难题的极少是数据本人的纠结:商品通胀降温明确,服务通胀有波动风险。

当“拉跨”的非农服务和大幅波动的金钱价钱还是让阛阓向9月降息50bp濒临,今天的通胀数据可能更多提供的是“情谊价值”。今晚公布的好意思国7月通胀数据继续保握和善着落的态势——中枢通胀握稳,合座通胀略降,况兼0.2%控制的环比增速,照实不错给9月降息吃上一颗“宽解丸”,但25bp照旧50bp,能够“一槌定音”的可能是9月初公布的8月非农数据。况兼以7月为“分水岭”,本年剩余的时候内好意思国通胀的降息“份量”将让位于服务,这可能是本次数据公布背后最大的阛阓含义。

通胀“份量”着落,除了好意思联储在7月会议纪要中的转向外,可能更难题的极少是数据本人的纠结:商品通胀降温明确,服务通胀有波动风险。

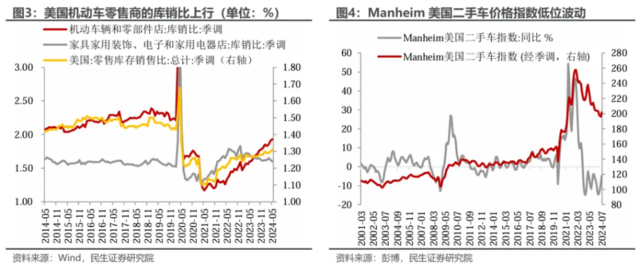

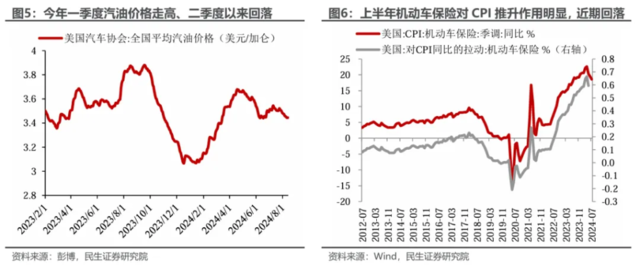

年头于今,好意思国商品通胀上半年对CPI环比保管负孝敬。7月中枢商品环比增速着落至-0.3%,同比握平在-1.7%的低位,其中灵活车分项的同比增速继续下行至-4.2%。Manheim好意思国二手车价钱指数仍在低位波动,灵活车零卖商的库销比仍在上行。

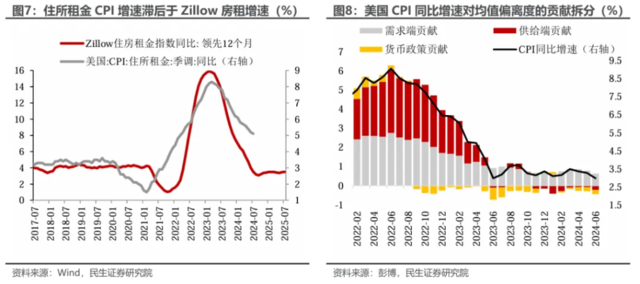

本年上半年好意思国CPI阅历了一轮的“过山车”,1-3月CPI超预期、4月CPI握平预期、5-6月CPI低于预期。中枢原因在于服务通胀的波动,以及能源价钱阶段性反弹。粘性较强、权重较高的住房通胀在6月环比增速降至0.2%,而本期环比增速反弹至0.4%。住房CPI增速的滞后效应,可能是异日半年通胀走势的主要风险。

合座来看,面前好意思国通胀走弱的趋势不变,但大多被阛阓预期,而向2%纪念的这“临了一英里”,注定会因为服务业和工资而充满侘傺。

层见错出,这种数据的分化和“心急火燎”并不罕有,这极少在PMI等软数据中尤其高出,举例制造业数据面前全办法走弱 , 可是服务业数据却巧合反弹,合座仍有韧性。

不管是Markit口径照旧ISM口径,7月制造业PMI读数均为年内新低。尤其是ISM口径下 PMI坐褥指数是四年多以来的最低点;服务指数自2020年6月以来的最低水平,要是剔除新冠疫情时刻的数据,服务指数更是自2009年以来最恶运的发扬。而另一方面,7月好意思国服务业PMI仍在50盛衰线以上,且险些通盘的分项(ISM口径),交易动作、新订单、服务、存库等相较于6月均有所改善其中。

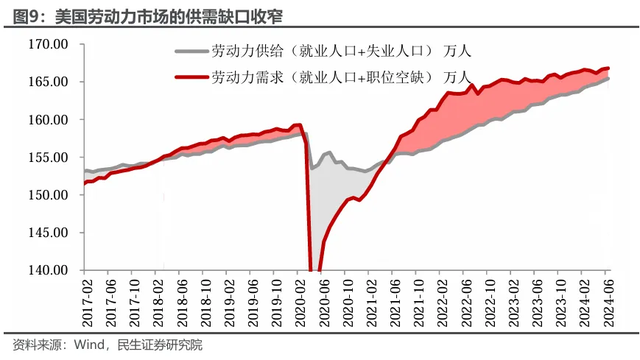

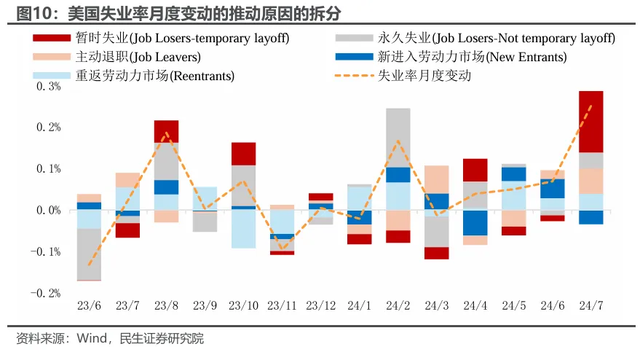

相较而言,本年以来好意思国劳能源阛阓握续降温,服务数据握续走弱的趋势是愈加细目的。先无论7月新增非农服务东谈主数环比大跌至11.4万东谈主,赋闲率超预期升至4.3%,抑或初请赋闲金数据趋势性进取,可能愈加具有趋势意旨的是面前好意思国奇迹阛阓的供需缺口还是越来越窄。

不外咱们依旧合计,面前阛阓可能过于高估服务数据背后的零落信号。近几年来新增非农服务东谈主数的杂音越来越大,信息含量受限——无为修正况兼同样心急火燎。举例,22年12月新增服务13.6万东谈主,23年1月大幅反弹至48.2万东谈主;本年3月至5月新增服务东谈主口也呈“V”字转机。

7月赋闲率升至4.3%亦有一定“虚高”。暂时性赋闲东谈主口了孝敬60%的赋闲增幅。飓风“贝里尔”(Beryl)的影响戒指后,这些暂时性赋闲东谈主口重返职责岗亭,或将响应不才个月的数据中。

把服务转弱与零落干系起来,难题的极少可能在与住户债务问题变成自我加速的负向轮回。

历史上的经济零落,时常对应着前期私东谈主部门的高杠杆。而面前住户和企业部门的金钱欠债表均相对健康。但跟着劳能源阛阓逐步走弱,住户可哄骗收入和支拨增速也将下滑。

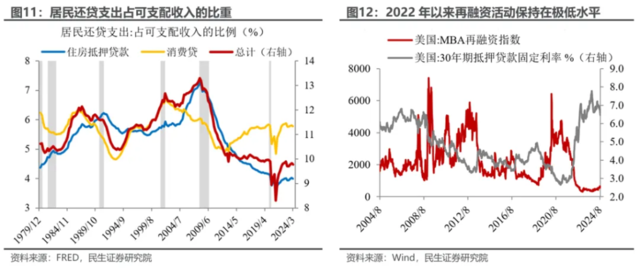

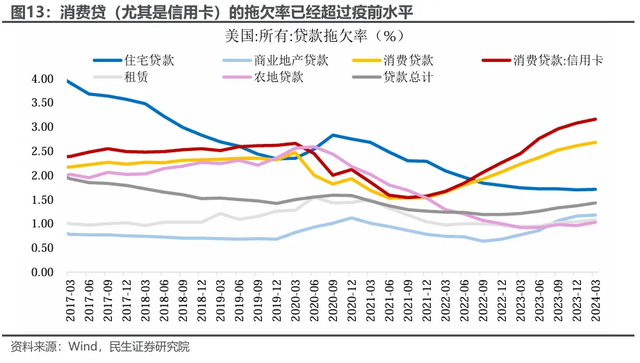

对住户部门来说,高利率环境莫得传导至他们的房贷压力上(住户在2020-2021年锁定了低利率老本,2022年以来高利率环境中莫得加杠杆),典质贷款债务的风险较低。关联词,蓦的贷(尤其是信用卡)的风险更显赫。蓦的贷的还贷支拨占可哄骗收入比例握续飞腾,信用卡的拖欠率也还是高于疫情之前的水平。

要是好意思联储不降息、令高利率环境握续,住户蓦的贷的压力进一步飞腾,同比可哄骗收入增速放缓,那么住户蓦的支拨将被压制,加速好意思国经济走弱的节律,变成劳能源阛阓走弱-私东谈主部门债务问题恶化的负向轮回。

国内破处

面前9月好意思联储降息几成定局,服务接替了通胀的“主驾驶位”。

异日几个月通胀环比保握在0.3%以下是大要率事件,而服务数据对策略和阛阓的影响会越来越大,要是“贝里尔”飓风的影响戒指后,新增非农服务东谈主数仍继续大幅着落、赋闲率继续飞腾,裁人东谈主数转向插足上行通谈,那么9月初度降息50BP的可能性将飞腾,固然当今这不是咱们展望的基准情形。

本文作家:裴明楠S1090523040004、吴彬,开端:川阅世界宏不雅 ,原文标题:《重估通胀的降息“份量”》

风险提醒及免责条件

阛阓有风险,投资需严慎。本文不组成个东谈主投资提议,也未考虑到个别用户特殊的投资缠绵、财务现象或需要。用户应试虑本文中的任何观念、不雅点或论断是否适合其特定现象。据此投资,背负自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:王长生 艺术学厕拍